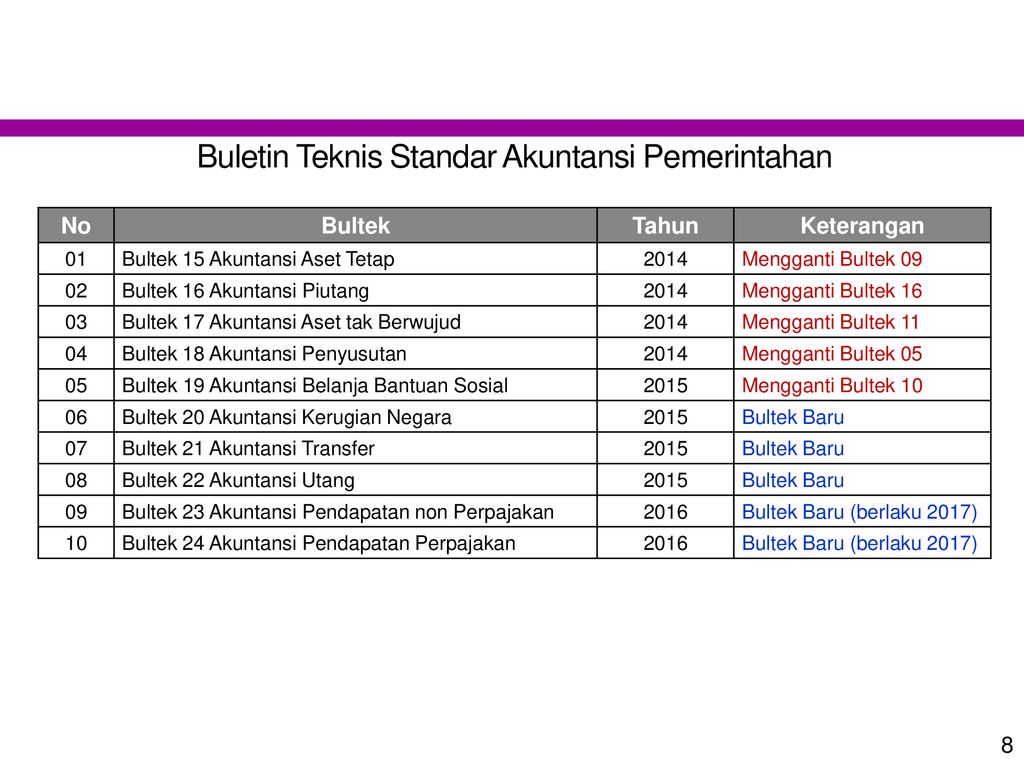

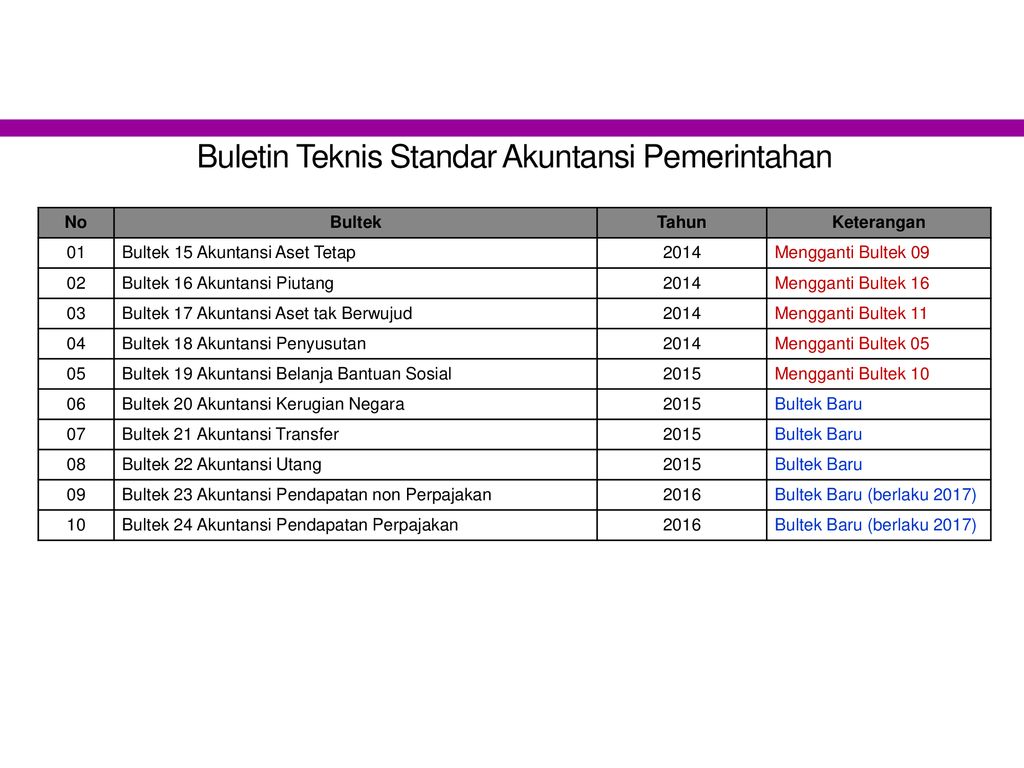

05 Bultek 19 Akuntansi Belanja Bantuan Sosial 2015 Mengganti Bultek 10 06 Bultek 20 Akuntansi Kerugian Negara 2015 Bultek Baru 07 Bultek 21 Akuntansi Transfer 2015 Bultek Baru 08 Bultek 22 Akuntansi Utang 2015 Bultek Baru 09 Bultek 23 Akuntansi Pendapatan non Perpajakan 2016 Bultek Baru berlaku 2017. Bultek 23 Akuntansi Pendapatan non Perpajakan.

Bultek 13 Akuntansi Hibah 1

Bultek 13 Akuntansi Hibah 1

- Belanja bantuan sosial dalam bentuk barang memiliki manfaat jangka panjang seperti rumah binatang ternak peralatan mesin yang dimaksudkan untuk diserahkan.

Bultek bantuan sosial. Dua Bultek SAP termuda tersebut makin membuktikan eksistensi KSAP sebagai sebuah Komite yang secara akademis dan praktis dapat berperan mendorong Akuntansi Pemerintahan menjadi sebuah. Selain Bultek tentang Aset Tetap Buletin Teknis tentang Bantuan Sosial dan Aset Tidak Berwujud merupakan Bultek yang muncul dalam era SAP Berbasis Akrual. Bultek 21 Akuntansi Transfer.

Belanja Bantuan Sosial Y Belanja bantuan sosial merupakan beban ang dialokasikan Pemda sesuai dengan kebutuhan sosial daerah. S-8245PB2014 serta PMK Nomor 168PMK052015. Bedanya bantuan tunai ini menyasar warga di luar Jabodetabek.

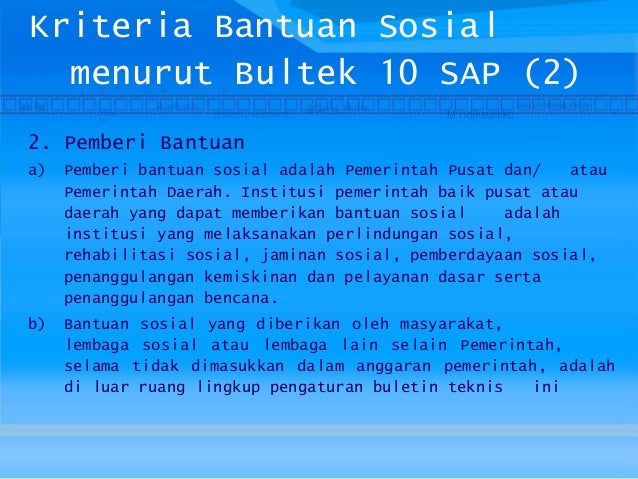

Bantuan sosial sesuai Surat Menteri Keuangan Nomor S-848MK052014 dan Surat Dirjen Perbendaharaan Nomor. Persyaratan Penerima Bantuan Sosial Pemberian bantuan sosial yang diberikan oleh pemerintah haruslah selektif yaitu hanya diberikan kepada calon penerima yang memenuhi kriteria yang telah ditetapkan dalam pengertian belanja bantuan sosial yaitu melindungi dari kemungkinan risiko sosial. Bantuan sosial dalam penganggaran merupakan salah satu jenis belanja.

Kriteria Bantuan Sosial menurut Bultek 10 SAP 3 3. Bantuan Pemerintah adalah bantuan yang tidak memenuhi kriteria bantuan sosial yang diberikan oleh Pemerintah kepada perseorangan kelompok masyarakat atau lembaga pemerintahnonpemerintah. Di situ lebih spesifik mengatur bagaimana pengakuan pengukuran dan pelaporan dari bansos.

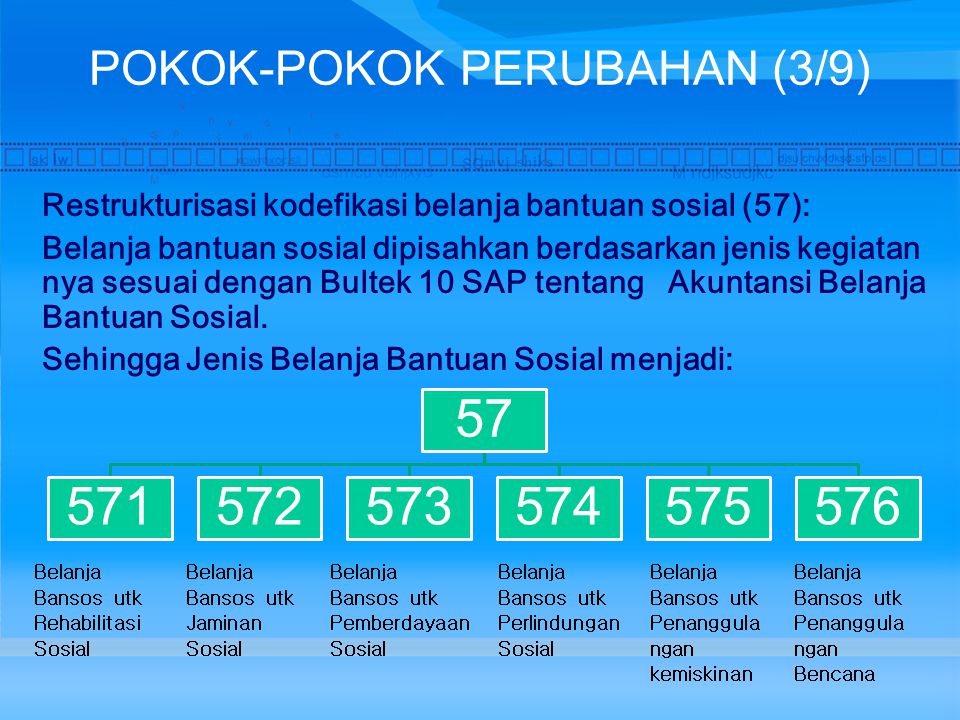

Belanja daerah antara lain belanja bagi hasil belanja bantuan sosial belanja hibah. Dalam praktiknya selama ini belanja bantuan sosial menimbulkan berbagai masalah karena belum ada pedoman sehingga setiap institusi mempunyai persepsi yang berbeda-beda tentang jenis belanja apa yang tergolong ke dalam belanja bantuan sosial. Bultek Baru berlaku 2017 10.

Akuntansi Aset Tetap Berbasis Akrual. 10 hanya pada risiko sosial yang berbeda dengan definisi yang dinyatatakan dalam PMK No. Bultek 19 Akuntansi Belanja Bantuan Sosial.

Bantuan yang dikembalikan disebut pinjaman. Sama dengan bantuan sembako program ini juga dikucurkan sejak awal kasus Covid-19 muncul di Indonesia. Bantuan sosial dapat langsung diberikan kepada anggota masyarakat danatau lembaga kemasyarakatan termasuk didalamnya bantuan untuk lembaga non pemerintah bidang pendidikan keagamaan dan bidang lain yang berperan untuk melindungi individu kelompok danatau masyarakat dari kemungkinan terjadinya risiko sosial.

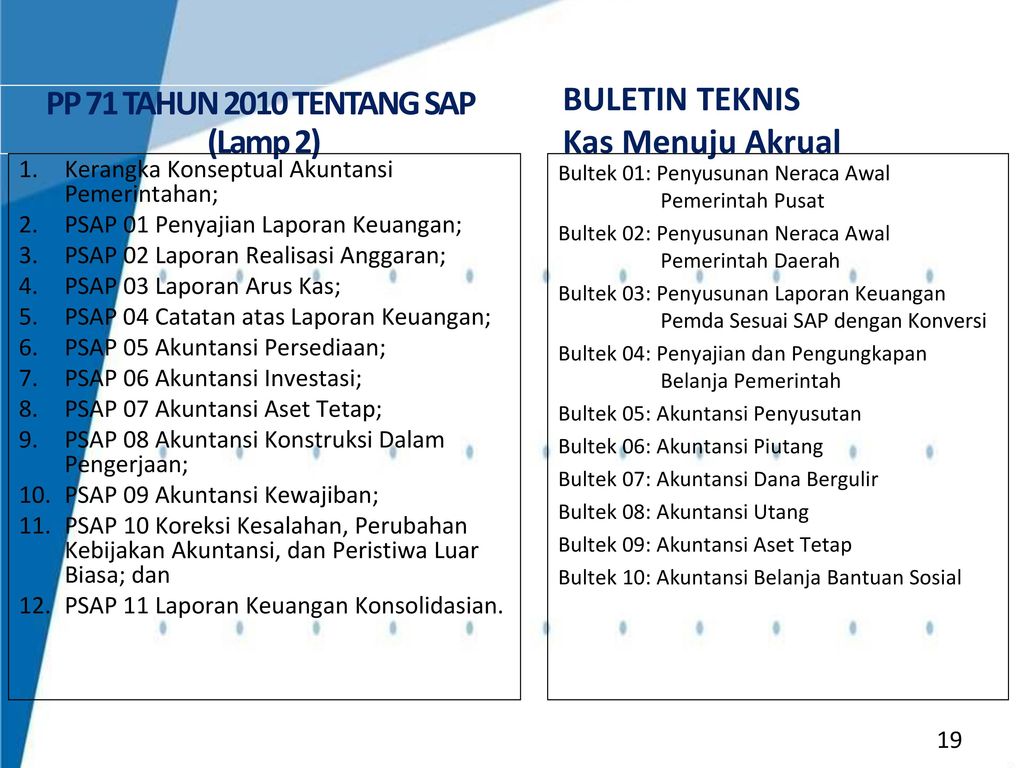

SAP berbasis kas menuju akrual ini adalah SAP yang. Sampai dengan tahun 2003 SAP menggunakan cash basis sedangkan dari tahun 2004 sampai 2014 SAP menggunakan cash toward accrual basis basis kas menuju akrual. Bultek 24 Akuntansi.

Transfer uang persediaan ke rekening bendahara pengeluaran. Pengeluaran pembiayaan antara lain pembayaran pokok utang penyertaan modal pemerintah daerah dan pemberian pinjaman. Sedangkan dalam Bultek 102011 bansos untuk programkegiatan perlindungan sosial rehabilitasi sosial jaminan sosial.

Definisi bantuan sosial yang dinyatakan dalam Bultek SAP No. Bantuan yang tidak dikembalikan disebut sebagai hibah atau dalam terminologi internasional disebut grant. Program ini memberikan dana secara tunai sebesar Rp 600000 kepada masyarakat selama 3 bulan yakni April Mei dan Juni.

Skala yang digunakan yaitu skala rasio. Standar Akuntansi Pemerintahan SAP merupakan standar yang digunakan oleh pemerintah dalam menyusun laporan keuangan yang disusun oleh Komite Standar Akuntansi Pemerintahan KSAP. 10 juga menguraikan contoh-contoh kasus penganggaran.

31 Realisasi pemberian bantuan tersebut dicatat di LRA sebagai belanja bantuan sosial 32 dan tidak disajikan di neraca sebagai aset tetap. Belanja Bantuan Sosial sebagai ungsi F Perlindungan Sosial atau Jenis 7. Bultek 22 Akuntansi Utang.

Bantuan sosial sehingga entitas akuntansi dapat melakukan koreksipenyesuaian 3 atas kesalahan penganggaran di LRAHal ini dilakukan agar LO dapat menyajikan 4 beban sesuai dengan definisi dan kriteria masing-masing beban. Bultek 20 Akuntansi Kerugian Negara. Berdasarkan Bultek itulah pencatatan bansos yang akan dilaporkan oleh KL dan Pemda mulai dilakukan.

81PMK052012 yang selain risiko sosial juga memasukkan meningkatkan kemampuan ekonomi danatau kesejahteraan masyarakat. Akuntansi Belanja Bantuan Sosial. Langkah selanjutnya KSAP mengeluarkan Buleting Teknis Bultek SAP Nomor 10 Tahun 2011 tentang Akuntansi Belanja Bantuan Sosial.

Penerimaan hibah dari pihak lain harus dilakukan dengan hati-hati karena tidak jarang penerimaan hibah tersebut memiliki motif ekonomi dan sosial yang dapat merugikan kepentingan bangsa. Oleh karena itu diperlukan persyaratankondisi. Buletin Teknis 08 tentang Akuntansi Utang telah diganti dengan bultek 22 Buletin Teknis 09 tentang Akuntansi Aset Tetap telah diganti dengan bultek 15 Buletin Teknis 10 tentang Akuntansi Belanja Bantuan Sosial.

Akuntansi Transaksi Dalam Mata Uang Asing. Rencana pemberian 29 bantuan tersebut walaupun berbentuk aset tetap tetapi dianggarkan di APBN sebagai belanja 30 bantuan sosial bukan belanja modal. Belanja bantuan sosial diukur dengan cara menghitung jumlah bantuan sosial pada Laporan Realisasi Anggaran LRA Pemda tahun 2014.

Dan pengeluaran daerah lainnya antara lain pengeluaran. Buletin Teknis 11 tentang Akuntansi Aset Tak Berwujud telah diganti dengan bultek 17.

Kepala Bagian Verifikasi Dan Akuntansi Ppt Download

Kepala Bagian Verifikasi Dan Akuntansi Ppt Download

![]() Ppt Buletin Teknis Sap No 12 Tentang Akuntansi Transaksi Dalam Mata Uang Asing Powerpoint Presentation Id 2380550

Ppt Buletin Teknis Sap No 12 Tentang Akuntansi Transaksi Dalam Mata Uang Asing Powerpoint Presentation Id 2380550

Buletin Teknis 19 Tentang Akuntansi Bantuan Sosial Berbasis Akrual

Buletin Teknis 19 Tentang Akuntansi Bantuan Sosial Berbasis Akrual

Penempatan Bagan Akun Standar Pada Pelaksanaan Anggaran Ppt Download

Penempatan Bagan Akun Standar Pada Pelaksanaan Anggaran Ppt Download

Jual Buletin Teknis Sap No 15 19 Di Lapak Nurkhalis Kasiri Bukalapak

Jual Buletin Teknis Sap No 15 19 Di Lapak Nurkhalis Kasiri Bukalapak

Overview Bagan Akun Standar Ppt Download

Overview Bagan Akun Standar Ppt Download

Pengalokasian Jenis Belanja Dan Akun Ppt Download

Pengalokasian Jenis Belanja Dan Akun Ppt Download

Standar Akuntansi Pemerintahan Ppt Download

Standar Akuntansi Pemerintahan Ppt Download

Press Release Gempa Poso 03112017

Press Release Gempa Poso 03112017

Bultek 13 Akuntansi Hibah

Bultek 13 Akuntansi Hibah

Ppt Buletin Teknis Sap No 10 Tentang Akuntansi B Elanja Bantuan Sosial Powerpoint Presentation Id 4803065

Ppt Buletin Teknis Sap No 10 Tentang Akuntansi B Elanja Bantuan Sosial Powerpoint Presentation Id 4803065

10 Bas Ppakp 2011

10 Bas Ppakp 2011

Buletin Teknis Sap No 10 Tentang Akuntansi Belanja Bantuan Sosial Ppt Download

Buletin Teknis Sap No 10 Tentang Akuntansi Belanja Bantuan Sosial Ppt Download

Gambaran Umum Pp 71 Tahun 2010 Untuk Sosialisasi 070711 Final

Program Percepatan Akuntabilitas Keuangan Pemerintah Ppt Download

Program Percepatan Akuntabilitas Keuangan Pemerintah Ppt Download

Buletin Teknis No 04 Penyajian Dan Pengungkapan Belanja

Buletin Teknis No 04 Penyajian Dan Pengungkapan Belanja

Akuntansi Sektor Publik Pemerintahan Ppt Download

Akuntansi Sektor Publik Pemerintahan Ppt Download

0 Komentar